.jpg)

.jpg)

SK이노, SK온 수익성 부진 장기화…목표가 19%↓-메리츠

컨텐츠 정보

- 295 조회

- 목록

본문

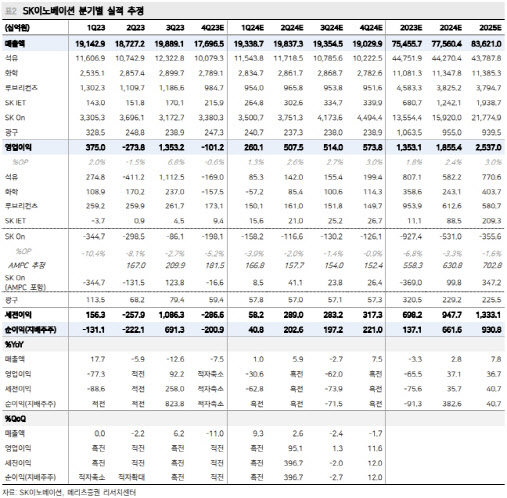

투자의견 ‘매수’, 목표가 17만원으로 ‘하향’[이데일리 박순엽 기자] 메리츠증권은 24일 SK이노베이션(096770)에 대해 올해 SK온의 흑자 전환 가능성을 적게 평가하면서 수익성 부진이 장기화하리라고 내다봤다. 투자의견은 ‘매수’, 목표가는 17만원으로 19% ‘하향’했다. 전 거래일 종가는 10만9800원이다.

노우호 메리츠증권 연구원은 “올해 SK온의 연간 흑자 전환 가능성은 적은 편”이라며 “SK온의 수익성 부진 장기화와 재무구조 불확실이 여전한 만큼 올해도 SK이노베이션으로선 고난의 행군일 것”이라고 평가했다.

노 연구원은 SK이노베이션이 지난해 4분기 매출액 17조5000억원, 영업적자 1012억원을 기록했으리라고 예상했다. 최근 낮아진 시장 눈높이마저도 밑도는 부진한 실적을 거두리라는 분석이다.

그는 “SK온이 10~11월 주력 고객사 포드의 F-150 Lighting 판매호조에도 판매단가 하락, 일부 설비들의 고정비용 반영 등으로 분기 흑자 전환에 실패했고, 정유 부문에선 연말 유가 변동성 확대와 수요 비수기 영향에 재고평가손실과 부진한 수익성 등을 반영했다”고 말했다.

노 연구원은 이미 SK온 주력 고객사가 연간 판매 가능 예상 규모를 절반으로 축소하면서 수요 부진의 경고 신호를 전달했다는 점에 주목했다. 이에 따라 SK온은 올해도 5310억원의 영업적자를 기록할 것으로 내다봤다.

노 연구원은 “수익성 부진 장기화 전망에도 JV 생산설비 투자활동을 지속해야 한다”며 “여전히 부담스러운 금리 수준·공사 비용 등에 과거 기확보했던 투자금액 외 신규 자금 증액 가능성이 있다”고 강조했다.

그러면서 그는 “올해 역시 수익성·재무활동 능력·수주규모·단일 폼팩터 등 이차전지 셀 경쟁기업들 대비 SK온의 사업 가치 할인은 불가피하다”며 “현재 정유·화학 커버리지 기업들 대비 상대적 관점에서 매수의견을 유지한다”고 말했다.

|

노 연구원은 SK이노베이션이 지난해 4분기 매출액 17조5000억원, 영업적자 1012억원을 기록했으리라고 예상했다. 최근 낮아진 시장 눈높이마저도 밑도는 부진한 실적을 거두리라는 분석이다.

그는 “SK온이 10~11월 주력 고객사 포드의 F-150 Lighting 판매호조에도 판매단가 하락, 일부 설비들의 고정비용 반영 등으로 분기 흑자 전환에 실패했고, 정유 부문에선 연말 유가 변동성 확대와 수요 비수기 영향에 재고평가손실과 부진한 수익성 등을 반영했다”고 말했다.

노 연구원은 이미 SK온 주력 고객사가 연간 판매 가능 예상 규모를 절반으로 축소하면서 수요 부진의 경고 신호를 전달했다는 점에 주목했다. 이에 따라 SK온은 올해도 5310억원의 영업적자를 기록할 것으로 내다봤다.

노 연구원은 “수익성 부진 장기화 전망에도 JV 생산설비 투자활동을 지속해야 한다”며 “여전히 부담스러운 금리 수준·공사 비용 등에 과거 기확보했던 투자금액 외 신규 자금 증액 가능성이 있다”고 강조했다.

그러면서 그는 “올해 역시 수익성·재무활동 능력·수주규모·단일 폼팩터 등 이차전지 셀 경쟁기업들 대비 SK온의 사업 가치 할인은 불가피하다”며 “현재 정유·화학 커버리지 기업들 대비 상대적 관점에서 매수의견을 유지한다”고 말했다.

관련자료

댓글 0

등록된 댓글이 없습니다.