.jpg)

.jpg)

"할머니, 세뱃돈 주세요"…두둑이 챙겨줬는데 '증여세 폭탄'

컨텐츠 정보

- 362 조회

- 목록

본문

다음달 10일은 설 명절이다. 어린 자녀들은 한자리에 모인 친척 어른들에게 세뱃돈을 받는다. 졸업 및 진학 등으로 제법 두둑한 용돈을 받는 경우도 많다. 통상 부모가 자녀에게 주는 세뱃돈이나 용돈 등 일상적인 금전 거래엔 세금을 물지 않는다. 하지만 사회 통념상 허용되지 않는 거액을 준다면 세금이 부과될 수 있다. 자녀가 용돈을 모아 주식 거래를 하거나 집을 장만해도 증여세를 내야 할 수 있다.

○생활비 금액 과도하면 ‘증여’

상속세 및 증여세법에 따르면 증여는 거래 형식이나 목적 등과 관계없이 다른 사람으로부터 무상으로 재산 또는 이익을 이전받는 것을 뜻한다. 무상으로 이전받은 재산과 이익은 모두 증여세 부과 대상이다.이 법 46조엔 사회 통념상 인정되는 이재구호금품, 치료비, 피부양자의 생활비, 교육비 및 시행령으로 정하는 이와 비슷한 금품은 비과세한다고 규정한다. 같은 법 시행령 35조는 학자금 또는 장학금 및 기념품·축하금·부의금 등 통상 필요하다고 인정되는 금품을 비과세 대상으로 정했다.

이 때문에 부모가 자녀에게 주는 세뱃돈 등 용돈은 세금을 내지 않아도 된다고 생각하는 사람이 적지 않다. 여기서 놓쳐선 안 되는 대목은 ‘사회 통념상’이라는 문구다. 자녀가 부모로부터 몇 만원의 세뱃돈을 받아 용돈으로 쓰는 것은 사회 통념상 인정되는 범위에 들어 세금을 물지 않아도 된다. 하지만 수천만원가량의 거액의 세뱃돈을 반복적으로 받으면 사회 통념을 넘어선다고 간주될 수 있다. 이 경우 증여로 판단해 과세 대상이 된다는 게 세무사들의 공통적인 설명이다.

2017년 인사청문회에선 이런 세뱃돈 증여가 논란이 됐다. 당시 김영주 고용노동부 장관은 소득이 없던 30대 외동딸의 예금액 1억9000여만원 중 1억5000여만원은 세뱃돈으로 마련한 것이라고 해명했다. 명절 때마다 딸이 세뱃돈으로 200만~300만원가량을 받았다는 것이다. 이 과정에서 세뱃돈에 대한 증여세를 내지 않았다는 비판 여론이 거세지자 김 장관은 증여세 1454만원을 납부해야 했다.

○미성년 자녀 2000만원까지 비과세

비정기적인 지급 시점도 증여로 해석할 수 있다. 예를 들어 몇 년치 생활비를 일시에 주는 것은 사회 통념상 인정되는 생활비로 인정받기 어려울 수 있다. 용돈을 다른 용도로 쓰는 경우에도 과세 대상이 될 수 있다.상속세 및 증여세법 시행령 35조는 ‘해당 용도에 직접 지출한 것’에 국한해 비과세한다고 규정하고 있다. 자녀가 부모에게서 받은 생활비를 모아 주식에 투자하거나 주택 매입 자금으로 활용하면 비과세 대상에서 제외될 수 있다는 뜻이다.

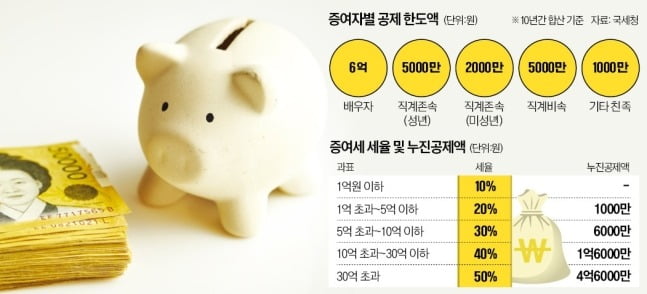

친권자인 부모는 민법에 따라 자녀가 성인이 될 때까지 재산을 보호할 권리가 있다. 부모가 자녀들의 세뱃돈을 모아 관리하다가 나중에 자녀가 성인이 된 뒤 한번에 물려줄 경우는 어떻게 될까. 가족 간에는 10년 단위로 증여세를 일정 금액 면제해준다. 부부 간 증여는 6억원, 성인 자녀는 5000만원(만 19세 미만 미성년자는 2000만원)까지 증여세 납부 대상에서 제외된다.

예컨대 초등학생 자녀에게 만 19세가 되기 전까지 매년 500만원씩, 10년간 총 5000만원의 세뱃돈을 줬다면 2000만원을 초과하는 3000만원에 대해 증여세를 내면 된다. 형제나 친족은 1000만원까지 증여세가 없다. 만약 증여 신고를 하지 않다가 나중에 세금이 추징되면 가산세가 붙는다. 일반 무신고로 분류되면 신고 대상 금액의 20%를 가산세로 내야 하고, 고의성이 발견돼 부정 무신고로 판단되면 가산세가 40%로 늘어난다.

증여세는 증여재산에서 공제액을 뺀 과세표준 금액에서 세율을 곱한 뒤 누진 공제액을 제외해 산출한다. 증여세 과세표준 구간과 세율은 2000년 개편 이후 지금까지 동일하게 적용되고 있다. 상속세와 마찬가지로 5단계 초과 누진세율 구조다.

관련자료

댓글 0

등록된 댓글이 없습니다.