.jpg)

[한경비지니스]미국 주식시장이 고점 부근이라면 어떻게 투자할까 [오대정의 경제지표 읽기]

컨텐츠 정보

- 8 조회

- 목록

본문

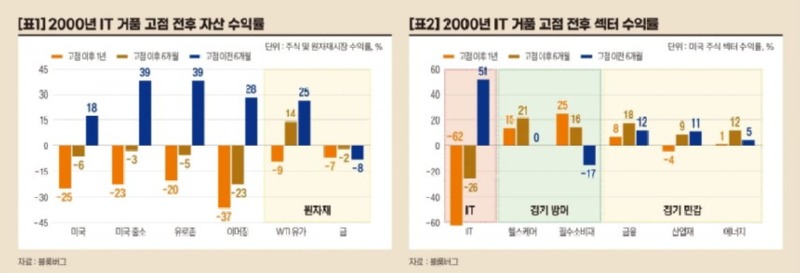

[표1]은 2000년 3월 IT 거품 주가 고점 전후의 주식시장 및 원자재 수익률이다. 당시와 현재의 상황이 유사하지만 동일한 것은 아니니 자산별 수익률의 절대적인 수치보다는 상대적 순위에 의미를 두고 참조하는 것이 좋겠다.

주가 고점 이전 6개월 수익률은 미국 중소형주와 유로존 주식 수익률이 가장 높았으며 다음은 이머징마켓 순서였다. 미국 시장의 장기간 상승 이후 주가 상승 막바지에 상대적으로 덜 우량한 밸류에이션 매력이 있는 지역의 주가가 오른 것으로 보인다.

주가 하락 시 지역 배분에 의한 포트폴리오 방어 효과는 높지 않았다. 하락 초기에 중소형주는 미약하게나마 방어력을 보였으나 이후 시장과 유사하게 하락하여 중소형주로서의 한계를 보였다.

원자재는 주식시장과는 차별화된 높은 방어력을 보였다. 원자재 가격은 IT 거품 이전 1990년대에 장기간 횡보했기 때문에 하락폭이 작았던 것으로 보인다.

[표2]는 2000년 주가 고점 전후의 미국 섹터별 수익률이다. 지역 배분과는 달리 주가 고점 시기의 섹터 배분 전략은 매우 유용했다. 고점 이전 6개월에는 IT 섹터 수익률이 타 섹터 대비 월등하게 높았다. 주식시장 거품을 인지한 투자자라 하더라도 이러한 높은 수익률의 유혹을 이겨내고 IT 섹터 비중을 축소하기는 쉽지 않았을 것으로 보인다.

경기방어 섹터 중 필수소비재는 주가 고점 6개월 전 전체 시장이 오르는 과정에서 음(-17%)의 수익률을 기록하기도 했으나 주식시장 급락기에는 20%를 넘는 좋은 성과를 보였다.

주목할 것은 [표2] 우측의 경기민감 섹터인데 주가 고점을 전후하여 안정적인 수익률을 기록했다. 1990년대 후반 상승장세를 IT 관련 섹터가 주도했기에 장기간 투자가 적었고 가격에 거품이 끼지 않은(IT를 제외한) 경기민감 섹터는 S&P500지수가 급락하는 시기에도 양(+)의 수익률을 얻을 수 있었다.

최근 견조한 경제상승률과 주가 상승에도 불구하고 미국 제조업과 원자재 관련 섹터의 활동은 매우 부진했음을 감안하면 향후 미국 주가 고점 부근에서의 섹터별 성과도 2000년 당시와 유사할 가능성이 높아 보인다.

오대정 전 미래에셋자산운용 전무, CFA

한경비즈니스 [email protected]